- 2021/11/22株価低迷中 損切か?

- 2021/9/23配当を維持 あなたは持ち続ける?

- AT&Tは高配当銘柄

- AT&Tワーナーメディアを分割、ディスカバリーと統合して新会社設立

- AT&T’s WarnerMedia and Discovery, Inc. Creating Standalone Company by Combining Operations to Form New Global Leader in Entertainment

- 動画配信業界で戦えるのか?

- 減配可能性が高まったことで魅力が低下

- バークシャー出資観測によりちょっと上げ

- 第2四半期(4月-6月期)実績より

- 配当表記は戻る?

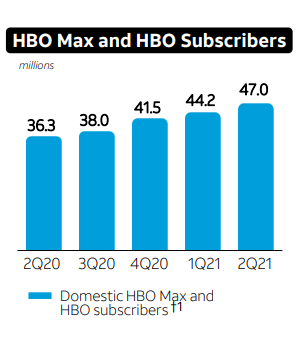

- HBO Max の契約数伸び

- 携帯電話

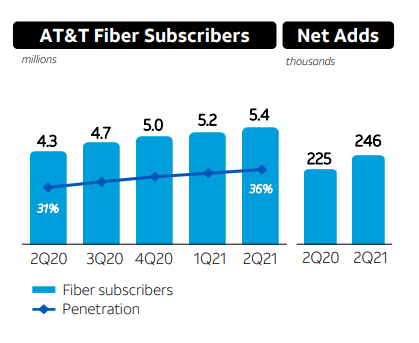

- 光ファイバー

- 2021第2四半期決算

- まとめ

2021/11/22株価低迷中 損切か?

最近、AT&Tの株価はどんどん下がっています。ここで損切してしまうべきかどうか悩みます。

第三四半期決算は利益と無線通信の契約者数の伸びが市場予想を上回り、良かったのですが、メディア大手ディスカバリーとのメディア事業の統合による減配リスクいまだに尾を引いています。

今期は一株当たり利益EPSが伸びてるのが特徴ですね。

また、ネット動画業界の競争激化も懸念され皆さん、今後減配の可能性が高いと判断されていますね。

動画でもネットフリックス・ディズニーの加入者には遠く及ばないし、通信サービスに投資するなら、専業のベライゾンかTモバイルへの投資の方が魅力的という判断でAT&Tは値崩れしていってます。

買います事は怖くてできないけど、そろそろ下げ止まってくれるんじゃないの?を期待して持っていようと思います。

2021/9/23配当を維持 あなたは持ち続ける?

心配されていた、減配につきましては回避されました。

1株あたり0.52ドルの四半期配当を発表しました。

落ち続けていた株価ですが、少しずつ回復してきています。

第3四半期情報は、10/21との事

36年連続増配の記録が途切れて、配当貴族指数から除外されることになりました。配当が維持された事だけでもとりあえず市場反応としては良い方向に向かっているように思います。

今後は減配リスクをどれくらい考えるかに焦点が当たる事になります。

AT&Tは巨額の有利子負債を抱えていますが、本業の通信事業が安定収入となり事業基盤を支えています。その代わり通信事業も頭打ちと言われ、成長性に乏しいという分析です。

頼みのメディア事業も低迷しているわけで、配当が維持されたとしても肝心の株価が下がったらトータルでマイナスにだって働きます。積極的に買い向かうのは難しいですね。

AT&Tは高配当銘柄

AT&Tは高配当銘柄です。

1株あたり、2.08ドルの配当が入ります。現在、株価27.56ドル。株価下落中。配当利回りは7.55%と信じられないくらい高い配当金がもらえます。

配当落ち日は4回。1月4月7月10月。つまり配当金は4回に分けて支払われます。

高配当なのに、株価は低迷中でさらに下げています。理由は債務が大きい事に加えて、減配予測です。なぜ減配予測なのか確認していきます。

AT&Tワーナーメディアを分割、ディスカバリーと統合して新会社設立

AT&T’s WarnerMedia and Discovery, Inc. Creating Standalone Company by Combining Operations to Form New Global Leader in Entertainment

2021年5月17日

日本語訳

魅力的な配当– AT&Tの株主へのWarnerMediaの配布を考慮してサイズが変更されました。AT&Tは、決算後、AT&T理事会の承認を条件として、200億ドル以上の予想フリーキャッシュフロー1に対して40%から43%の年間配当支払い率を見込んでいます。

従来はキャッシュフローの50%を占めると発言してたことから、減配が見込まれるとのことで、株価下落の要因となっています。

5 月 17 日に発表したメディア大手ディスカバリーとのメディア事業の統合に伴い、配当が大幅に削減されるとの警戒が強まった。AT&T は傘下のメディア事業「ワーナーメディア」を分割し、ディスカバリーと統合して新会社を設立する。発表資料で「メディア事業分割後の年間配当はフリーキャッシュフロー(純現金収支)の 40-43%」と示した。従来は「純現金収支の 50%台後半を占める」と説明していただけに、大幅な配当金の減額を織り込む売りが出た。

マネックス証券 銘柄スカウターより

動画配信業界で戦えるのか?

争点は動画配信業界で戦えるのか?です。アメリカではNETFLIX1強という時代になっています。その中で会員数HBOマックスは4420万を抱えるワーナーメディアのHBOマックスは3位となります。なんと、会員数はNETFLIXの6分の1以下です。

ここに新会社を立ち上げ、ディスカバリーと独立系メディア会社を作ることになりますが、2位とも大きな差をつけられた3位という位置は変わらず、今後の成長が疑問視されるところです。

減配可能性が高まったことで魅力が低下

動画配信は体力勝負であり、消耗戦。通信事業者としては第3位という事もあり、通信サービス株ならTモバイルやベライゾンの方が魅力的に映ります。

動画配信にも着手しましたが、消耗戦を強いられる様相の中、減配可能性と厳しい展開になっており現在の売りは、減配可能性の高まりによって起こっているものと思われます。

バークシャー出資観測によりちょっと上げ

最近少しだけ株価が持ち直すのかなという場面がありました。

*シーブリーズ・キャピタル・パートナーズのダグ・カシュ氏はツイッターで、著名投資家のウォーレン・バフェット氏が率いる米投資会社、バークシャー・ハザウェイBRKa.NがAT&Tに多額の投資をする可能性があるとのうわさに言及。

楽天証券 ニュース

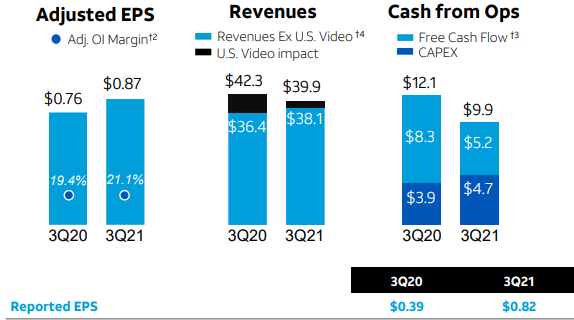

第2四半期(4月-6月期)実績より

- AT&T(T)決算:一株利益は89セントで市場予想を上回る

- インテューイティブ・サージカル(ISRG)決算:一株利益は3.92ドルで市場予想を上回る

- アメリカン航空グループ(AAL)決算:一株損失は1.69ドルで市場予想を上回る

- アメリカン・エキスプレス(AXP)決算:一株利益は2.80ドルで市場予想を上回る

- DRホートン(DHI)決算:一株利益は3.06ドルで市場予想を上回る

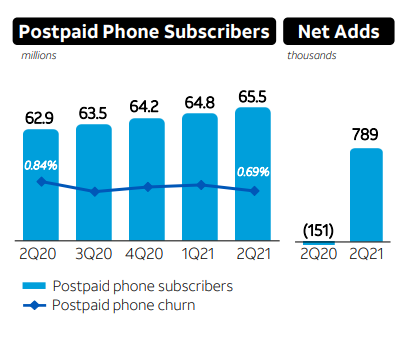

無線通信がAT&Tの最大の事業であり、売上高の約40%。通信事業は固い商売です。米国第3位の通信会社となります。

無線通信と動画配信サービス「HBOマックス」の契約者が増加という喜ばしい結果になっています。

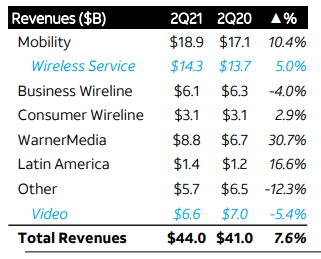

- 連結売上高は7.6%増の440億ドル

- 希薄化後EPSは前年同期の0.17ドルから23.5%増の0.21ドル

- 調整後EPSは前年同期の0.83ドルに対し、7.2%増の0.89ドルでした。

- 営業活動による現金109億ドル

- 40億ドルの設備投資。総資本投資1は53億ドル、現金コンテンツ支出は53億ドル

- 70億ドルのフリーキャッシュフロー2。総配当率55%3

配当表記は戻る?

こちらによると、

Free cash flow12 in the $27 billion range, with a full-year total dividend payout ratio3 in the high 50’s% range

となっており、配当は50%後半という表記に戻っています。

HBO Max の契約数伸び

携帯電話

光ファイバー

2021第2四半期決算

収益はトータルで前年比7.6%の増加です。

昨年はコロナの影響により、ワーナーメディア、とラテンアメリカの収益に引きずられ、 映画館の閉鎖が続き、話題作の公開延期、ラテンアメリカについては、加入者の傾向は改善しているものの、為替の影響を大きく受けて利益は損失を出してしまう状況でした。

本年は昨年足を引っ張られたワーナーメディア・ラテンアメリカの収益が両方とも順調に推移しており、本業の携帯事業も+10.4%なので好調です。

まとめ

2Q2021 第二四半期も順調に決算を終えているものの、減配予測や、動画契約獲得競争の激化など、今後の収益改善には懐疑的な見方の方が多いようです。

2021/5 のニュースリリースにて、ワーナーメディア分社化と減配予測により大きく株価を下げて以降そのままずるずると下げていっている状況です。

なんとか盛り返してほしいなぁ。