現在一般NISAで運用中

現在現物株式の購入を一般NISA口座で行っています。投資をインデックスファンド投資信託に切り替えて長期保有し複利を効かせて資産の増加を狙いたいと思います。

一般NISA口座では5年間の非課税枠になりますが、積み立てNISA口座は20年間の非課税枠になります。長期的に保有して複利を狙った運用を考えたい場合は、積み立てNISAの方が有利となります。

積立NISAへの変更は書類提出が必要

積立NISAに変更する場合は、制度上「勘定変更依頼書」を提出する必要があります。

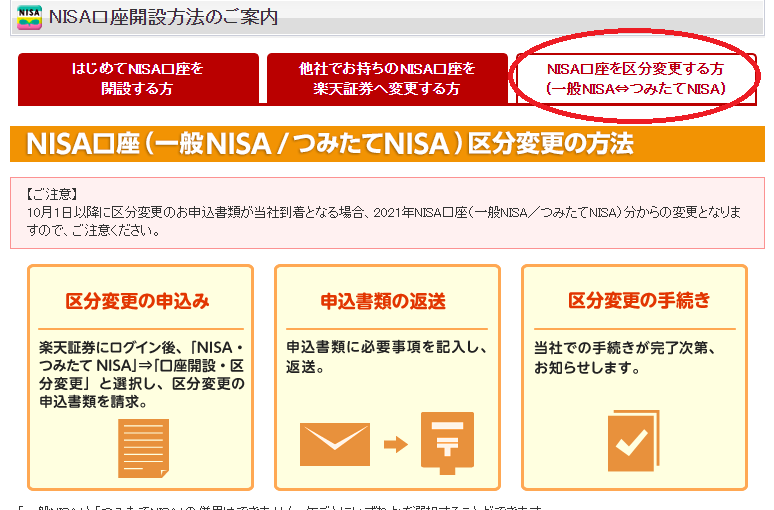

楽天証券の場合は、このサイトから

NISA口座区分変更の申込を行います。

区分変更の申し込みには、郵送書類が必要です。

一般NISAってなに?

まとまったお金を持ち短期投資して、株価の値上がり益、もしくは株主優待を狙いたい

一般NISA(ニーサ/少額投資非課税制度)は、投資によって得られた収益が非課税となる制度で、2014年1月からスタートしました。

年間あたり120万円までの投資が可能で、最長5年間非課税になります。

例えば、2016年に購入した株式は、非課税期間は2020年まで。

- 非課税期間に売却する

- 課税口座に移管する

- 2021年一般NISA口座に移管する

という形で、株式非課税で保有する事ができ、広範囲の証券を購入する事が可能です

購入できるのは

上場株式・公募株式投資信託等

- 上場株式

- 株式投資信託

- ETF(上場投資信託)

- REIT(不動産投資信託)

など

積立NISAってなに?

長期間保有し、複利で雪だるま式に資産を増やして老後資金にしたい

毎年の非課税枠(上限年間40万円)の投資で得られた利益に対し、最長20年間非課税になります。今のところ投資可能期間は2037年まで。

年間あたり40万円までの投資が可能で、最長20年間非課税になります。

購入できるのは

- 基準をクリアした投資信託

- ETF(上場投資信託)

であり、一般NISAと比べると、投資対象が絞られるところに特徴があります。

金融庁の基準に合致してあるものが選定されており、初心者に不向きな証券や、長期投資に向かないものは初めから省かれているため、購入できる投資対象が絞られているわけです。

特徴による使い分け

自分が行いたい投資スタイルにより、そのスタイルに合うNISA口座を選ぶ必要があります。

実際にNISA口座を運用してみて自分に合った投資スタイルが見つかった時に、口座区分を変更する事ができます。

コメント