- すかいらーくの株主優待

- すかいらーく株主優待廃止はありのか?

- 優待は前触れなく突然廃止される

- 2022年上半期決算説明資料から

- 2021年通期は黒字です

- 2021年12月期第3四半期報告書 そろそろ買う?

- 2021年末にかけて上がるかな

- 2021年12月期 第2四半期報告書 祝黒字化?

- 先が見えない2021/6月 本年も赤字幅広がりそう

- 2020年度通期決算から考える優待の今後

- 決算からすかいらーく優待改悪と今後

- すかいらーく優待改悪キター

- 今後すかいらーくの暴落はあるか?

- 株主優待は無くなるか?

- すかいらーくの株式ホルダーです。

- 株価暴落

- みなさんどう思います?

- 2018/01/20 低調な株価

- 2017/11/22 ベイン すかいらーく売却決定

- 2017/11/10 下げから学ぶ事

- すかいらーく (3197)

- 筆頭株主と株価動向の背景

すかいらーくの株主優待

毎年6月末日と12月末日時点の株主名簿に記載された100株以上を保有する株主に、すかいらーくグループ店舗で利用できる「株主様ご優待カード」がもらえます。

100株保有時の年間優待額4,000円分、アトムとすかいらーくの優待額は同等です。すかいらーくの株価はアトムの倍である事を考えると、優待額だけを考えるとアトムの方が還元率高いですね。

ステーキガストで美味しいお肉も。

冬はしゃぶ葉や夢庵、バーミヤンでしゃぶしゃぶを

すかいらーく株主優待廃止はありのか?

優待に魅力を感じて、個人投資家が増えていく優待銘柄ですが、株価に直結する事もあってなかなか株主優待は改悪や、廃止はできないものです。

ただ、業績が悪くなってくると、優待によってさらに利益が圧迫されてしまうため削らざるを得なくなってしまいます。現に、2020年9月に優待は改悪されています。

このサイトでは、すかいらーく株式をベインキャピタルが全株売却する前に株主優待を大幅に引き上げて魅力を釣り上げた上で売りぬき、後はスカスカになったすかいらーく株が投げ売りされるのではないかといった時から最新ir情報を元に優待改悪・廃止の危険性がどのくらいあるのかを考えていくサイト構成になっています。

時系列順としては上にくる内容が最新の記事になっています。

優待は前触れなく突然廃止される

株主優待は、突然「廃止」が宣告される事もあります。

以前、持っていた株式で100株、その時の株価でおよそ2万円ほどで毎年クオカード1000円がいただけるという優待があり、喜んで投資しましたが、、、。

そんなに美味しい話があるはずありません。その投資した翌月くらいには、「株主が増えすぎたため、優待廃止」という発表がありました。

優待廃止は突然きます。さらに廃止後、優待目的で吊り上がっていた株価は一気に下落します。

優待廃止・株価下落

のダブルパンチを食らうわけです。

優待廃止は突然発表になるわけですが、会社が出している優待にかかる費用と、会社があげている利益を考えれば、この優待は妥当なのか?を多少読む事ができるわけです。

優待にかかる費用と、利益はつりあっているか?

これを考えたいのがこのサイトの主旨です。

2022年上半期決算説明資料から

2022年上半期も残念ながら赤字転落です。2021年は黒字になっていますが、これは時短協力金の影響が大きいです。本業のみではやっぱり厳しい経営って事になります。

業績悪化の原因

- インフレの影響

- コロナによる顧客減少

また、通期見通しも赤字転落です。

売上高は1,416億円と前年比149億円の増収です。売上高は上がって嬉しいはずなのですが、物価高騰のための損失、さらに閉店にかかる店舗損失、従業員の給与計算を1分単位での勤務管理方式に変更する事による損失により結果的に利益がマイナスに割り込んでしまいました。

閉店にかかる店舗損失と、給与計算による臨時損失は一時的なものと考えると、これを差し引いた時に利益は確保していたという事も言えます。

しかし、どのような理由をつけても数字は数字。安心して投資できる対象という事はできませんよね。

とありあえず、昨年配当を出している事も評価すべきかと思います。次は無配にして負担を少しでも軽くし、優待はそのまま、もしくは少し改悪する程度で維持できるのでは?と。

2021年通期は黒字です

当期利益は87億円。こんなコロナ禍の中でも、赤字を出さず黒字になった!のは喜ばしいし、本年は買い増していってもいいのかななんて思ってしまいますが、本業のもうけによる利益ではないところがちょっと不安の種です。

その他営業収益:434億円増加。時短協力金427億円・保険代理店事業売却益による収益9億円を計上

時短協力金によって、当期利益を押し上げています。これが2022年にはどうなるのか、本業でちゃんと稼げるのかがポイントになってきますね。

決算説明資料

希望の光は月次売上がしっかり上がっている事。前年比15.1%のプラスです

人件費の高騰

資材の高騰

資源の高騰

と、悪い要因も予想しなくてはいけないので、手放しで買い向かうのはちょっと勇気いります。

2021年12月期第3四半期報告書 そろそろ買う?

復活のきざしが見えてきています。

営業利益74億円の上方修正。ただ、時短協力金233億円で

決算説明資料

1株当たりの配当14円。配当は期末で14円です。

および配当予想修正に関するお知らせ

最悪期は脱した感じがします。そろそろ、買い戻そうかな。今購入すれば、12月の優待に間に合います。以前より優待額は減っていますけど、年末にかけて株価は上がっていくだろうと予測。

コロナ次第なのは否めませんが、基本的にすかいらーくファンです。特にしゃぶ葉に行きたい。

2021年末にかけて上がるかな

2021/12/15現在。11月中に購入し、オミクロンで一旦下落1,400円台に乗った時は早く買いすぎたと思ったんですけど、その後順調に値を戻しています。

6月末日時点の株主様には9月中旬頃、12月末日時点の株主様には3月中旬頃に発送いたします。

株主優待情報

このまま値を伸ばし、18万円くらいになったら売ろうかと。そこまでいかなかったら優待と配当をいただいて、損にならなそうなところで売ってもいいかな。

2021年12月期 第2四半期報告書 祝黒字化?

今回の報告書によると、第2四半期のみで17億円の営業利益を出し、通期でも5億円の営業黒字。

公募増資により、手元資金の安定性回復。さらに、時短協力金により、営業収益を押し上げる結果となっています。

「営業時間短縮に係る感染拡大防止協力金」の2021年6月30日までの申請対象期間のうち申請が完了した110億円をその他の営業収益に計上しております。

本業の利益を生む力が回復しているのを感じますが、トータルでは損失を出している状態です。税引前四半期損失は19億43百万円。

株主優待については、変更なしですね。

(6)継続企業の前提に関する注記

2021年度12月期 第2四半期決算短信〔IFRS〕(連結)(302KB)

該当事項はありません。

継続企業の前提に関する注記も消えました。継続公募増資により約426億円調達できたことが大きいですね。

短期的には危機を脱した

継続企業の前提に関する注記も消え、短期的には危機を脱したように見えます。ただ、営業利益は黒字化しましたが、事業自体の赤字経営は変わっていない状況。公募増資したことにより、株主数も増え、株主優待目当ての個人が増えたのではないかと思われます。

時短協力金を収益に上乗せできたことが、黒字化の原因で、本業で儲けの幅を拡大して営業益を黒字化できているわけではありません。また、公募増資をするにしても、そのたびに株価がさがってしまっては、投資家としては投資を続けるのはちょっと見合わせたいかなと。

優待を受け取る人が増えれば、優待に対する負担も増えるでしょう。そうすれば、優待の縮小という形も余儀なくされます。このコロナ出口が見えないとやっぱり厳しいと言わざるを得ません。

先が見えない2021/6月 本年も赤字幅広がりそう

厳しいの一言につきますね。

4月,5月に持ち直してきたかなと思いましたが6月にまた落ち込んでしまいました。昨年比で見ると、昨年の緊急事態宣言明けから少しずつ業績が回復してきたものとの比較で、昨年より悪い状況という事になります。

2021年は、2020年よりも赤字幅を広げそうです。

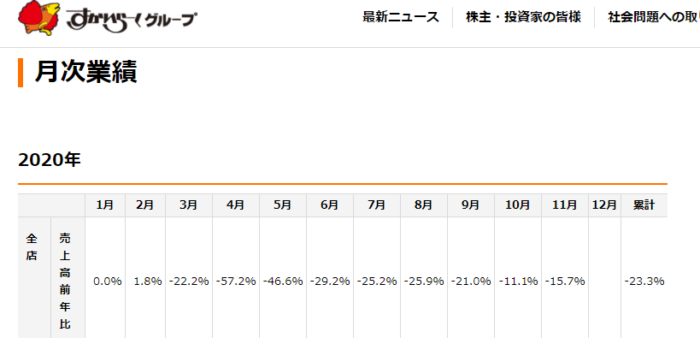

2020年度通期決算から考える優待の今後

平たく言えば、230億円の巨額赤字を計上しています。

この状態を脱するための策は

- デリバリー・テイクアウトの強化

- 業態転換/マルチブランの強みを生かす

- 既存店の経営資源最大活用

- ライフすたるの変化に対応したメニュー戦略

デリバリー・テイクアウトで挽回して欲しいところですが、コロナの影響をすべて穴埋めしていける状態ではありませんね。

自己資本比率 25.8%

有利子負債依存度が 58.4%

やっぱりちょっとまずいんじゃない?っておもってしまうような状況ですね。

継続企業の前提に関する注記

財務制限条項

財務制限条項とは、金融機関が債務者に対して貸付を行う際に付与する条件のひとつで、その契約において、債務者の財政状況が定めた基準条件を下まわった場合に、債務者は期限の利益を喪失し、金融機関に対して即座に貸付金の返済を行うことと定められている。

財務制限条項

財政状況が基準を下回ったので、金融機関に返済を行わなければならない状況になっています。

これに対して、

- 株式会社日本政策投資銀行より200億円の長期借入

- 農林中央金庫及び三井住友信託銀行により、限度額を1,000億円に増額。利用状況は60億円にとどまる。

- 金融機関より本抵触に関して期限の利益損失請求を行わない同意を得ている

という事で、継続企業の前提に関する重要な不確実性は認められないというのがすかいらーくのスタンスになっています。

今後もコロナ次第というところがあって、コロナから経済や人の意識が急速に回復していくと予想している方には、今買い時、コロナは2~3年続くと思っていらっしゃる方は手は出さない、そういう銘柄だと思います。

私としては、

今後の状況として、昨年と同程度の売上高になるんじゃないかと予測。

つまり赤字運営はかわらないんじゃないかなと。さらなる優待改悪にも備えないといけない状況かと予想します。

決算からすかいらーく優待改悪と今後

2020/12/21

すかいらーくが優待改悪を発表した後の業績確認です。業績がよくなれば、買いを入れてもいいのかと考えますが、現在はその時期ではないように思います。

以前は、100株保有で3,000円分の優待券がもらえていましたが、優待改悪後2,000円に。

さらに今期は15億円の赤字予想が発表されています。もちろん配当金は0円です。

自己資本比率も目減りしている状況です

29.3% → 26.0%へ

借金が 3,212億円 → 3,311億円へ

フリーキャッシュフロー(自由に使える現金)は、352億円→72億円です。

継続企業の前提に関する重要事象等

2020年12月期 第3四半期決算短信〔IFRS〕(連結)

当社は、当第3四半期連結会計期間末日を評価基準日とする期間において、借入金の財務制限条項のうちネット・レバレッジ・レシオに関する条項に抵触いたしました。当該状況により、継続企業の前提に重要な疑義を生じさせるような事象又は状況が存在しておりますが、当社は、以下の具体的な事業計画及び資金計画に基づき対応しております。

重要事象等が記載されています。倒産の危機が近づいている事を示しています。また、さらに深刻になると「注記」という表現になります。

コロナが治まる見込みのない現在では今すかいらーくに手を付けるのは大変怖いです。倒産が近いというサインが点灯してしまっている以上、その前段ではさらなる優待改悪だって視野にいれなければなりません。

すかいらーく優待改悪キター

2020/9/14

とうとう、すかいらーくの優待改悪がきました。

100-299株 6,000円 → 4,000円

300-499株 20,000円 → 10,000円

500-999株 33,000円 → 16,000円

1000株以上 69,000円 → 34,000円

300株以上は、優待は半額以下になっています。原因は、

新型コロナウィルスの影響により不透明な経営環境

これにつきます。

全店売上高ー25.9%、既存店売上高ー26.8%

ひどいものです。この状況でいったん株価は下がっていますが、ここから買い進めるのはちょっと勇気いります。

9月11日の株価はいったん、1,472円が下値になっていますが、それから冬の相場上層を見据え1,521円まで上がっています。

昨年いただいた、最後の優待を使い切りプレミアムステーキ食べました。

月曜のランチ時間に、お客さんは席の三分の1ほどの入りです。ビジネス街ではなく、海沿いにある行楽地なので仕方ないのかもしれませんがバイキング式のサラダバーなどは不利に働いてるかもしれません。

コロナの影響は今後も尾を引きます。今回の優待改悪で済めばいいのですが。

今後すかいらーくの暴落はあるか?

2019/5/16

すかいらーくの2019年第1四半期決算見ましたか?昨日の下げがきつかったので、もしかして悪材料が漏れてる?株主優待がなくなってしまうとか、少なくなるとか、機関投資家が価格操作してるのか?などかんぐって、とっても不安になりましたが、

印象です。私は、価格が安くなって先日利確した分を買い増しました。6月は優待の権利確定月ですし。

売上高 939億円(前年比38億円増、+4.2%)

営業利益 55億円(前年比1億円減、-1.2%)

売上高は順調に伸ばしてはいるが、株主優待による影響で前年比1億円の減です。

IFRS16適用により非流動資産・非流動負債が増加。 その影響で自己資本比率は約29.2%に低下

自己資本比率がだいぶ下がってきているのはちょっと気になりました。

株主優待は無くなるか?

株主数が一定で、優待使用額は縮小を見込んでいます。優待の影響により前年比1億円の営業利益減ではあるものの、優待を使う人数はそんなに変わらないから、今後はこの影響範囲の中でコントロールできるという意味です。

なにはともあれ、売上高が伸びていて、ちゃんと株主優待利用分も織り込み済みで運営してくれているので優待制度がなくなるとは考えにくいし、仮に優待をなくしてしまったら株価暴落が目に見えています。それよりも、現金に直接響く配当金を減らす方が経営側が考える事かなと。ま、前回の発表で今年から減配されますけど。

なにはともあれ、優待無くなりません。

2019/04/21

私は持ち株の少しだけを処分して利益確定しました。今後の動向を見てもう少し利益確定しておくか迷ったのですが、業績もいいし、あんまり高くなってしまうと購入するのも難しくなってしまうのでとりあえずホールドする事にしました。

2019/2/18

決算資料見ましたか?2万円近く値を下げましたが、大きな理由は減配にあると思います。

当期の期末配当につきましてはこの ような基本方針のもと直近の配当予想通り期末 22 円(年間 38 円)を配当させていただきます。

なので、とりあえず今回は予想通りの配当が出ます。良かった。株価が下がったのはその後のこれです。

2019 年 12 月期配当予想につきましては、成長投資に利益を充当するため、「調整後当期利益の 30%」 を基本として配当を実施いたします。

配当金が半額になり、年間19円予想との事です。こうなった原因は、決算資料より

営業利益 229億円・営業利益率6.2%

(前年比52億円減、-19%)

減益の主要因

人件費増: 19億円(人件費単価上昇)

株主優待影響: 34億円

※株主優待による利益影響は今後、対前年比で減少する見込み

その他コスト増(店舗改修・修繕コスト増)

下方修正した連結業績予想の当期利益を-11億円割り込んで114億円となった事に起因し、成長投資という名目で配当性向30%としたという事ですね。

今現在、1株 1,668円 2019/2/18 12:44 となりました。直近で1,800円を超えていた事を考えると値ごろ感があります。

今回の決算資料では、

配当方針を「調整後当期利益の30%を配当として株主様へ還元する」

株主優待は現行の制度のままで継続実施

さらに2018年の配当は予定通り行うという所で、株価下落については十分に配慮した施策になっているのではないかと思います。

悪い材料はとりあえず出て、株価は落ち着いてきたので買い増しのチャンスかなと思っています。後はやっぱり今後の営業成績を十二分に監視して、2019年も予想を下回るような事があれば、その傾向が出た時に持ち株を処分した方がよいかも。

みなさんどう思います?

これからじりじり株価は上げていくと思う人は、クリックしてください。

そう思う(173)これからもすからーく株は下げていくと思う人は、クリックしてください。

そう思う(36)

2019/1/20

12月度のIRレポート見ました。最近株価が上がっていますが、既存店売り上げが微増でもあがっていくというのは市場評価が高いですね。

ただ、実際には人件費の高騰・原価率の悪化によって利益率は下がっているものと思います。ただ、売上はちゃんとあがってはいますね。

2019/1/7発表 12月度IR 全店売上高+3.1%、既存店売上高+0.7%

第3四半期資料より

第3四半期の資料は 2017年と比べ売上高 56億円、+2%の増加(既存店+0.2%、新店+1.9%)利益は、96億円で前年比73.7%

第三四半期:全店売上高2%増 で、売上高 2,760 億円 前年比 102.1%

利益96億円 利益は売上比 3.5%

ここからは12月時点の実績を元に予想

12月度実績:全店売上高3.1%増で決算を迎えた場合、

前年連結売上高 3,594 × 増額比率1.031(売上高3.1増) = 3,705億円

3,705億円 × 売上比 0.035 = 129億円が利益

結論

連結業績予想を修正された利益125億円を上回り、年間の配当予想に変更はないという広報通りになるのではないかと予想します。つまり減配・優待改悪はないのではないかという結論です。

2019/1/18

いつもいただくありがたいすかいらーくの優待で、夢庵に行きました。

2018/12/17

どんどん株価が上がっていってます。11月度のIRレポート(12/6発表)により、既存店の売上高前年比が昨年を上回っている事が好感されたためだと思われます。

株式個人所有は77.45%

私と同じように優待を楽しみにしていらっしゃる方が大勢ではないかと思います。この状況ではかなり悪い情報が出ないと下げないのではないかなと思っているところです。

下げるのは業績が悪い場合、もしくは優待改悪・配当改悪される場合ではないでしょうか。

注目したのは信用売り残が急激に増えている事。将来的に安くなる事を期待した信用売りが増えている事になりますが、個人の優待目的の方が増えれば株価は落ち着くだろうなと思っています。だって、個人だったら優待が目的なので多少安くなっても手放さないし、安くなったらなったで1,000株まではどんどん買い増していこうとされるだろうと。

2018/11/14

決算を踏まえて今後の株主優待、株価暴落があるかを考察してみました。

結論から、減配・優待改悪はないでしょう。だって、そういう風な広報ではないので。12月の権利確定は固いです。

すかいらーくの株式ホルダーです。

すかいらーくの株主優待すごいですよ。だけど株を買ったはいいけど下げると怖いですよね?皆さんがすかいらーく株購入を迷うのはどの点ですか?

優待改悪

わたしにとって一番怖いシナリオが優待改悪です。せっかく大枚はたいて購入したすかいらーくの株式。優待がなくなったら暴落決定です。優待も少なくなった上、株価も下がる最悪のパターンです。

優待廃止

優待廃止されたら絶望します。優待によって株価が維持されているのは確実です。その優待を廃止しないといけないほど会社が立ち行かなくなったという証拠です。もうこの時に売ろうと思っても時すでに遅しで、株価は超低空飛行になっている状態。相当な損失を覚悟しないといけない状態だと思います。

業績悪化

いきなり優待改悪はないと考えています。だって株価がさがるのは目に見えてますし。優待が出せないほど業績が悪化した時が優待改悪のポイントになります。

配当改悪

すかいらーくは優待もいいけど、実は配当もいいんです。2017年度は1株38円。100株もっていると3,800円もの配当が入ります。これはベインキャピタルが持ち株会社だった時の名残のように思いますが、現在も高配当続いています。

2018/6 確定分の配当が2018/9/13日に入りました。私の所有しているすかいらーく株の一部300株分の配当です。

下記銘柄の配当が入金されました。 ■配当情報 銘柄名 :すかいらーくHD コード/ティッカー:3197 入金額 :\4,800

考えられるシナリオ

まずは、業績です。業績悪化により、最初に来るのが現金に響く配当の改悪、その次が優待改悪という順ではないかと思います。購入するのが怖い方は業績を注視すべきです。

2018/08業績指標

売上高が伸びているので、営業利益も安泰だろうと思っていました。私の予想に反して、営業利益はマイナス約20%の減益

2018年上半期業績について

ポイント

一過性コストの発生もあり、営業利益はマイナス約20%の減益

人件費: 新規出店による店舗数増加影響19億円、人件費単価上昇により9億円増加

その他販管費: 新規出店による費用増18億円、店舗運営品質向上のための費用4億円、株主優待引当コスト増6億円など

現時点で年間業績予想は変更しない

中間配当は期初予想通りの1株当たり16円で実施

営業利益分析

既存店による利益影響はマイナス4億円。既存店売上は6月以降堅調に推移しており、今後着実にプラス貢献する

非既存店(新店)は順調に利益貢献。下期以降、さらに利益貢献が増加する見込み

人件費単価上昇により9億のコスト増。ただし、当初想定以下にコントロール

修繕費、食器費など、既存店成長のために4億円のコストを使用。今後、お客様満足度向上、生産性向上に寄与

株主優待引当金は6億円増(株主数増加、優待券使用実績率上昇によるもの)

2018年6月末株主数は約42万。当社のファンである個人株主様が増えていることは中長期的にプラス

減損損失で5億円の利益減。主に下記2項目であり、既存店減損額は些少

① 都市開発、オーナー都合等、自社都合ではない閉店による減損

② 新業態開発初期に出店した実験店舗の減損

その他の4億円は前年の一時的な収益の反動など、大半は一過性要因

デリバリー事業(宅配)では対前年同期比18.0%の売上高成長を実現

原価率は前年同期より0.3%悪化の30.4%となりました。

2018/03業績指標

今年の月次売上推移が好評されています。本年は全店で売上高前年比はずっと前年を超えているのが分かります。特に株価に響いたのは3月の指標で、既存店売上高前年比が前年を上回っており、この時に一気に株価が持ち直しました。つまり、他の皆さんもこの売り上げを非常に気にしているって事です。

抜群な営業利益

なんだか、ベインキャピタルの売りや、最近の株価急落を見ているとすかいらーくの人気ないなぁって感じるんですが、今この外食産業で優待を大きく足している株式の中では抜群な営業利益を出している会社だってみんな知らないのかなって思います。

サービス業の中で22位ですが、さらに外食産業でしぼれば堂々の1位です。ゼンショHDや、サイゼリヤ、ロイヤルホストHDなどと比べてみてください。圧巻の営業利益です。

株価暴落

2018/2/15の下げはとてもきつかったですね。私は自分の目で決算書をみているので、特に問題はないと思ったのですが皆さんは何を気にされて大きく売ったのでしょう。とりあえず私が手に入るインターネットの情報からは、配当金年38円を維持、優待の改悪はない、売上高増。純利益10%減

純利益10%減

この、純利益10%減の見方によって、考え方が変わるかと思います。

ただ、純利益160億円を叩き出す巨大企業です。のれん減損が発生するほどの大きなことでもないような気はします。2018/2/16のすかいらーくの値動きを見ていると冷静さを取り戻して少し上げに転じています。

みなさんどう思います?

これからじりじり株価は上げていくと思う人は、クリックしてください。

そう思う(173)これからもすからーく株は下げていくと思う人は、クリックしてください。

そう思う(36)

2018/01/20 低調な株価

2017/11/22のベインの売却決定から、いったんは上げたものの、現在は1,600円を割り込んでいます。約3890万株を保有する筆頭株主、ベインキャピタルが22日、東証ToSTNeT-1で全てを売却(株式振替手続完了予定は28日)する際の金額がすべて1,602円だったこと。12月の株主優待・配当の権利確定を過ぎた事から先行き不安で株を手放す人が増えた事(もしくは、この株価を見こして権利確定前に機関投資家が売却した12/22 1,645円から下落)が影響していると思います。

後は、2月14日の2017年12月期 通期決算発表結果次第で、今後の株価動向に大きく影響するのではと思います。

他の飲食系と比べて、

| PER | 16.62 倍 | PBR | 2.62 倍 |

|---|

このPERとPBRは安いと判断できます。やはり、先行き不安は業績で払しょくしてもらわなくては。

12月に発表された1-12月累計の業績総売上高は+1.6%。客数は-1.6%で下がっている者の、客単価が上がっている事で売上高は保っているようです。12月のローストチキン販売、テイクアウトが+20%越えと、売上高に貢献しているようですが、人件費の値上げ、資材の高騰が2月発表の通期決算にどれだけ影響してくるか。アナリスト予測では増収減益です。

2017/11/22 ベイン すかいらーく売却決定

常から不安視していたベインの投げ売りが決まりました。

主要株主である筆頭株主及びその他の関係会社の異動の予定に関するお知らせ

PTSは1,637 40円の下げです。

これで不安材料がなくなるという考え方と、優待改悪が近いという考え方の2つの思惑が錯綜します。

1.ベインが売り浴びせ、すかいらーくの実態・ぼろが出でくる

ベインが売る時に、引き受ける会社も、下がる株は買いたくはないでしょうから。また、いつか売られると分かっていて、売りがはいったので、今後はよくなるという見方があります。

2.優待改悪

ベインが売り抜けるための施策が、優遇優待。ベインが売り抜けた後は業績改善のため優待改悪という見方です。だけど、これやっちゃったら優待目当てで購入した個人が離れ、株価はさらに落ち込みますし、そういう事する会社だと、すかいらーく買おうっていう人はいなくなっちゃうんじゃないかな。

私としては、一時的なショックからの売りが出るけど、下げ止まり、年末に向けては優待狙いの上昇です。

そこで一番気になるのは業績。業績が下げ始めると、優待改悪がちらつき、さらに減配やのれんの償却による負債をかかえる事になり、さらなる業績悪化というスパイラルに陥ります。

2017/11/10 下げから学ぶ事

昨日はすごい下げ方でしたね。

平成29年12月期 第3四半期決算短信〔IFRS〕(連結)が成績悪

営業利益前年比 -3.3% -7.74億円

税引前利益 -3.0% -6.59億円

であり、第3四半期で前年割れしている事が大きな原因ではないでしょうか。

日本にいる個人投資家のほとんどは、優待・配当を合わせて狙う長期ホルダーではないかと思います。平成29年12月期 第3四半期決算短信〔IFRS〕(連結)が前年割れで、今期会社目標が達成できそうにないと考える海外投資家(と一部の国内個人投資家)によって一気に下げたのではないかと分析します。

外国人37.12%

今後の動向について

11/10PTSの価格は1,672.9+6.9

さらに2段階目で下げて11/14 1,657-8

11/15 PTSの価格は1,660.2+3.2

会社予想税引前利益は 300億円

現在の第三四半期の実績が216億円(進捗率72%)

順調に収益は上がっていますが、会社予想を超えるのはちょっと難しいという所にきています。恐らくこの調子でいくと売上収益は前年を超えるものの、経常利益は下げ(人件費高騰のための収益圧迫)、前年割れが見えてきているので、ここで利益確定の売りが進んだという見方でいかがです。12月の配当・優待狙いで今後株価は上げていくと考えますが、皆様はどう思われますか?

すかいらーく (3197)

[browser-shot url=”http://www.skylark.co.jp/” width=”600″ height=”450″ target=”_blank”]

株主優待

今年2月に株主優待の拡充を決定し、6月末基準日より、従来の約3倍額のお食事券が贈呈されるようになりました。(100株保有の場合:従来1,000円 → 6月末基準日より3,000円)

さらに配当は1株 40円。100株で4,000円の配当になります。これはすごすぎです。

6月末基準日で、実際に優待が送られてくるのが9月中旬以降で、配当が届いた人たちの喜びの声が聞こえてきます。12月末基準日は3月ごろに優待が届くと思います。

すかいらーくの株価は現在16万円を切らない近辺で上下しています。少し上がったかなと思うとすぐに下げるボックス相場と言われています。やはりこの恐るべき優待のおかげで個人がドンドン買い増しているようです。私もその一人。私300株、妻300株、子どもの分で100株全てNISA口座で購入です。12月の基準日が待ち遠しい。

特徴として、100株より300株かった方が、還元率が高いです。また、一番還元率が高くなるのが1,000株購入時になります。通常他社の株主優待は100株が一番還元率が高くなりますが、すかいらーくはちょっと違うので注意が必要です。家族で分散して購入するよりも、1人に集中した方がいいですね。

権利確定日 12月末、6月末

| 保有株式数 | 贈呈金額 (年間合計) | 贈呈金額 (6月末日基準日) | 贈呈金額 (12月末日基準日) | 100株あたりの 優待 |

|---|---|---|---|---|

| 100株~299株 | 6,000円 | 3,000円 | 3,000円 | 6,000円 |

| 300株~499株 | 20,000円 | 9,000円 | 11,000円 | 6,666円 |

| 500株~999株 | 33,000円 | 15,000円 | 18,000円 | 6,600円 |

| 1,000株~ | 69,000円 | 33,000円 | 36,000円 | 6,900円 |

株価について

株価はあんまり下げないで欲しいし、優待改悪も避けて欲しい。これただの希望ですが、すかいらーくの株を売り切りたいベインキャピタルの影がチラつき。業績が悪化すれば、一気に値崩れする可能性もあります。これだけ優待を拡充したのには裏があると言われています。つまり、ベインキャピタルが高値で株を売り切りたいって事です。昨年同様、業績が順調に伸びていけば、株価も大幅に下げるなんてことはないんじゃないかと思っているところです。

現在のすかいらーくの利益は300億円程度。このうち10億円程度が優待でばらまかれていると言われています。(以前のネットニュースでは6億円が株主優待で、業績の重荷にとあった。それから、個人株主が増えている)

配当について

2017年12月期

1株当たり40.00(予想)

中間配当と期末配当の年2回の剰余金の配当を行う

100株で年あたり4,000円の配当金です。株主優待と合わせると10,000円の価値があり、かなりすごい還元率です。

のれん代について

すかいらーくの株を購入する時に、気にしなければならない注意点は2つです。

巨額ののれん代を抱えている事

日本基準からIFRS国際財務報告基準(こくさいざいむほうこくきじゅん)に移行することで、「のれん償却費」が不要になり、その分だけ、見かけの営業利益をかさ上げすることができます。業績が悪化すれば巨額ののれん代減損リスクがあります。

ベインキャピタル美味しいところだけすいとってカスになったすかいらーくを売り抜ける事

配当金が40円も入るのもベインキャピタルへの上納のためと言われており、すかいらーくは搾り取られるだけ搾り取られたあと、カスになって業績ボロボロっていうわけです。ただ、見かけの指標には内部の収益構造がどうなっているかまでは分かりません。

株価の指標について

すかいらーくのPERは17倍。15倍を切れば超お買い得だと思いますが、それでも飲食系の株価に比べると割安な事が分かります。

PER 17.00 倍

PBR 2.84倍

PER = 時価総額÷純利益

1株あたりで考えると、株価が1株当たりの純利益の何倍まで買われているかを示します。PERが10倍であれば、純利益の10倍まで買われていることになり、投資した資金の回収までに10年かかると言う見方にもなります。

PBR

1株当たりの純資産に対し、株価が何倍まで買われているかの指標

ロイヤルホールディングス (8179)

PER 36.18 倍 PBR 2.09 倍

ブロンコビリー (3091)

PER 22.30 倍 PBR 2.76 倍

吉野家ホールディングス (9861)

PER 69.51 倍 PBR 2.12 倍

自己資本比率

| 総資産 | 310,532 |

|---|---|

| 自己資本 | 113,619 |

| 自己資本比率 | 36.6% |

自己資本比率は40%以上が優良と言われますが、すかいらーくの自己資本比率は36.6%。望ましくはもうちょっとという所ですが、よくもなく悪くもなくといったところでしょうか。

自己資本比率が高いほど安定した経営であり、他人資本の影響を受けないという事になります。他人資本が多いというのは借金経営になります。

ROE

企業の収益性 ROE(株主資本利益率)=純利益÷純資産(自己資本)

ROEが10%~20%なら、質の良い銘柄である

| ROE | 16.8% 予16.9% |

|---|

16.8%なので、こちらも良い指標が出ています。

筆頭株主と株価動向の背景

筆頭株主ベインキャピタル

ベインキャピタルによる買収後、「すかいらーく」は不採算店のリストラを進めます。幹線道路沿いのお店に家族連れが来る、というスタイルが時代に合わなくなってきたことから、「脱ファミリー依存」に転換。朝食をゆっくりとるシニア層や、午後にくつろぐ女性のグループ客らを取り込むため、店舗の改装などに力を入れました。

2014年10月には東証一部に再上場。経営の立て直しに成功します。客単価を高め、2014年12月期決算では過去最高規模の利益を達成しています。

ただ、よくない噂、書き込みも多いです。

「株主優待を3倍に拡充しますよ~!」とアナウンスを出したところ、そこに飛び付いた個人投資家のおかげで株価がジリジリと上昇し始めました。そして、ここ最近一旦天井を迎えた雰囲気があったので一気に大量放出、といった感じでしょうか。なるべく高値で売り切るための策だったと考えるのが自然です。

これ、同感です。そう考えるとこれだけ優待を出す理由もよく分かります。

ただ、その後ですよね。株を購入する海外投資家もそれ以上価値が上がる事を期待して購入するはずなので、暴落とかは考えにくいのではないかと思います。それより私の問題は、株主優待がなくなっちゃったり、改悪されないかっていうのが心配ですね。

なにはともあれ、ベインキャピタルはすかいらーくを再上場させ、売上高、利益も出して企業価値を上げたという実績を評価したいとこかなと判断します。ベインキャピタルが大きく売却し、筆頭株主が変わる時、親会社が変わる時経営方針も変わっていくものと思うので、その時にどうなるかをしっかり見届けて保有を続けるか手放すか判断しなくてはと思うところです。